インターナルカーボンプライシング(ICP)とは

はじめに

インターナルカーボンプライシング(ICP)とは、企業内部で見積もる炭素の価格であり、企業の脱炭素投資を推進する仕組みです。近年の気候変動に対するリスクの高まりや、将来排出関連の規制が強化される見込みなどから、気候変動に影響を及ぼす二酸化炭素を排出することが財務リスクとなりつつあります。そのため、企業はICPの導入によって二酸化炭素排出量に価格を付けることにより、設備投資や事業創出、低炭素への移行や管理がしやすくなります。

そこで今回は、インターナルカーボンプライシング(ICP)の効果と設定方法についてご紹介していきます。

カーボンプライシング

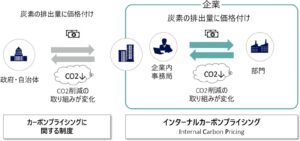

まず、ICPと混同されやすい「カーボンプライシング(CP=Carbon Pricing)」について解説します。カーボンプライシングとは、国・行政が燃料、電気の使用による炭素(CO₂またはCarbon)の排出に「値付け」をすることで、排出者の脱炭素に向けて行動の変容を促す様々な政治的手法です。カーボンプライシングには、主に「炭素税」「排出量取引」「クレジット取引」の3種類があります。

特に、企業に直接的な財務リスクとなる炭素税は、2023年時点で73の国で導入されており、日本でも現在289円/tCO₂の炭素税が導入されています。しかし、日本の炭素税は、世界の炭素税(例えば、フィンランドでは83.74US$/tCO₂(約11,150日本円相当、2023年時点)※1、スウェーデンでは125.56 US$/tCO₂(約16,720日本円相当、2023年時点)※1)に比べて低い水準であるため、今後、日本でも炭素税の上昇が予想されます。そのため、企業は炭素税などの財務リスクを低減させるために、早い段階でCO₂排出量を削減していくことが必要となります。

図 カーボンプライシングとインターナルカーボンプライシング(ICP)

出典: インターナルカーボンプライシング活用ガイドライン~企業の脱炭素投資の推進に向けて~(2022年度版)

インターナルカーボンプライシング(ICP)

上記で解説した炭素税などのカーボンプライシングに対し、各企業がCO₂排出量削減に向けた仕組みを促進させていくために、企業内部で自主的に設定する炭素の価格を「インターナルカーボンプライシング(ICP)」と呼びます。このICPを導入することにより、主に以下の効果が期待できます。

<ICP導入による内部への効果※2>

① 脱炭素に向けた意識醸成

ICPを導入することにより、脱炭素に向かうという社内指針が整備され、意識醸成がされやすくなります。特に、CDPやSBT、RE100などの脱炭素目標に賛同し取り組む企業や、独自に脱炭素目標を掲げている企業においては、明確なロードマップや目標が示しやすく、取り組みやすくなります。

② 脱炭素が意思決定基準のひとつになる

ICPの導入により企業内部の炭素に価格がつくため、経営判断のみならず投資判断においても炭素の排出が少ない選択肢が促されるようになります。これまでの設備投資ではコスト(購入価格+運用費用)のみが判断基準となり、リーズナブルな選択をすることが社内規定上望ましいものも、今後は価格化された炭素削減量と、損失となる炭素排出量が考慮され、コストに加えて炭素排出の少ない選択肢が選ばれるようになる可能性があります。

<ICP導入による外部への効果※2>

ICP導入は、脱炭素要請に対する企業の姿勢を数値によって示すことができ、経済的成果と気候変動対策を両立した戦略をとっていることを対外的にアピールすることができます。

TCFD(気候変動関連財務情報開示タスクフォース)では、ICP導入が推奨されています。CDP気候変動質問書においても、ICP導入と企業での運用方法に関する設問があり、ICPの導入は市場における企業価値の向上につながります。また、今後排出量関連の規制が強化される見込みから、早期にリスクヘッジに取り組む必要があります。

インターナルカーボンプライシング(ICP)の種類

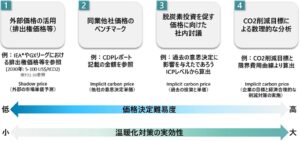

ICPは、導入企業の状況に合わせて自由に決定・変更することができます。一般的なICPの3種類の設定方法について解説します。これらは複合的に活用される場合も、単独で使用される場合もあります。

<インターナルカーボンプライシング(ICP)の3種類の設定方法>

① シャドープライス

シャドープライス(明示的カーボンプライシング)とは、理論的な推測に基づく価値設定です。具体的には、各国の炭素税や、排出量取引等にかかるクレジット取引の現在価格と今後の上がり幅予測を参考に設定します。

シャドープライスを使用した企業のICPの中央値は5,000円/tCO₂(CDP回答の日本企業167社)※3となっています。

② 暗示的カーボンプライシング

上記シャドープライスが現在の状況に基づく価格設定であるのに対し、暗示的カーボンプライシングは過去実績などに基づく設定です。環境省によると、「業他社価格のベンチマーク」、「脱炭素投資を促す価格に向けた社内討議」、「CO₂削減目標による数理的な分析」が過去実績の前提として活用されています。

暗示的カーボンプライシングを使用した企業では、脱炭素投資を促す価格に向けた社内討議により約18,500円/tCO₂を設定した事例が見られます※2。

③ 内部炭素課金

3つ目のICP設定方法は内部炭素課金(Internal fee)です。社内で排出量に応じ、資金を実際に回収し、脱炭素投資などに資金を活用する方法であり、取り組む企業の事業部毎に排出炭素量を算出し、業務評価に取り入れることを示唆している場合が多くなります。上記2種との具体的な違いは、関係部署間で、実際の資金のやり取りがあることです。

ICPの活用として事業部ごとの管理会計上の損益計算書(PL)に反映することが効果的※4と言われていますが、部署毎の生産体制や内容の違いにより炭素排出に不公平感が生まれる可能性があるため、事業部ごとに排出総量の排出枠を決定し、実際の排出量との差分を損失または利益として業績に反映できる設定が重要となります。

図 設定方法の検討

出典: インターナルカーボンプライシング活用ガイドライン~企業の脱炭素投資の推進に向けて~(2022年度版)

このようにICPインターナルカーボンプライシングは、脱炭素に関する企業の目標値を実現するために、導入により経営的な判断の中でも脱炭素施策の論理的な運用を可能とし、企業全体での意識を高めて開示することを含めて、常に前へ進む方法を良好に機能させるシステムといえます。

まとめ

- 日本の炭素税は世界に比べ低く、今後上昇することが予想される。

- ICPは炭素税の上昇などによる財務コストを削減するために、企業が独自に設定する炭素の価格である。

- ICP導入により、企業内部の炭素の「見える化」による理解促進・脱炭素に向けた意識醸成や、取り組みの推進・脱炭素の意思決定の促進、市場における企業価値の向上の効果がある。

- ICPの価格設定方法は3種:

①シャドープライス(Shadow price)

②暗示的カーボンプライシング(Implicit carbon price)

③内部炭素課金(Internal fee)

※環境省の発行する「インターナルカーボンプライシング活用ガイドライン ~企業の脱炭素・低炭素投資の推進に向けて~ (2022年3月更新)」にICP導入企業の具体事例が紹介されています。

出典・参考

※1:THE WORLD BANK Carbon Pricing Dashboard

https://carbonpricingdashboard.worldbank.org/map_data

※2:環境省の発行する「インターナルカーボンプライシング活用ガイドライン ~企業の脱炭素・低炭素投資の推進に向けて~ (2022年3月更新)」にICP導入企業の具体事例が紹介されています。

※3:日興リサーチセンター「日本企業のインターナルカーボンプライシングの動向について」

https://carbonpricingdashboard.worldbank.org/map_data

※4:みずほリサーチ&テクノロジーズ どう生かす「社内炭素価格」 脱炭素経営へ、世界850社が導入

https://www.mizuho-rt.co.jp/publication/contribution/2021/nikkeiesg2112_01.html

執筆者:霜山竣、中野晴康

メルマガ登録

ご登録いただけるとサステナビリティに関する最新の情報をお届けします