「企業内容等の開示に関する内閣府令」の改正に伴う有価証券報告書へのサステナビリティ情報の開示

TCFD(気候関連財務情報開示タスクフォース)やSBT、RE100など脱炭素化社会へ向けた企業のコミットメントが増えるなか、日本国内では、2023年1月に「企業内容等の開示に関する内閣府令」の改正が発表されました。

金融審議会ディスクロージャーWG報告(2022年6月)の提案を踏まえた改正で、有価証券報告書にも企業の気候変動への取組や人的資本と多様性への姿勢の開示が基準化されるなど、非財務情報開示の拡充が注目されています。これまで、企業のサステナビリティ情報の開示は統合報告書などにおいての任意開示でしたが、有価証券報告書への記載要件となったことにより、実質、全ての上場企業に対して義務化されたといえます。

この記事では、この内閣府令の改正を受けて、環境(E)の分野の開示に着目して解説していきます。

有価証券報告書上におけるESG情報開示

「企業内容等の開示に関する内閣府令」の改正により、2023年3月期決算以降の事業においては有価証券報告書上において、サステナビリティに関する企業の取組みの情報開示が求められることとなりました。今回の内閣府令の改正で、さらに具体的に有価証券報告書上にESG(環境・社会・ガバナンス)における企業のスタンスの開示が求められているといえます。

具体的には、以下の3つが大きな変更点です。

- 社会(S)の分野での多様性・包摂性などを測る項目の追加

「従業員の状況」欄における「女性管理職比率」「男性育児休暇取得率」「男女間賃金格差」など - ガバナンス(G)分野での項目開示

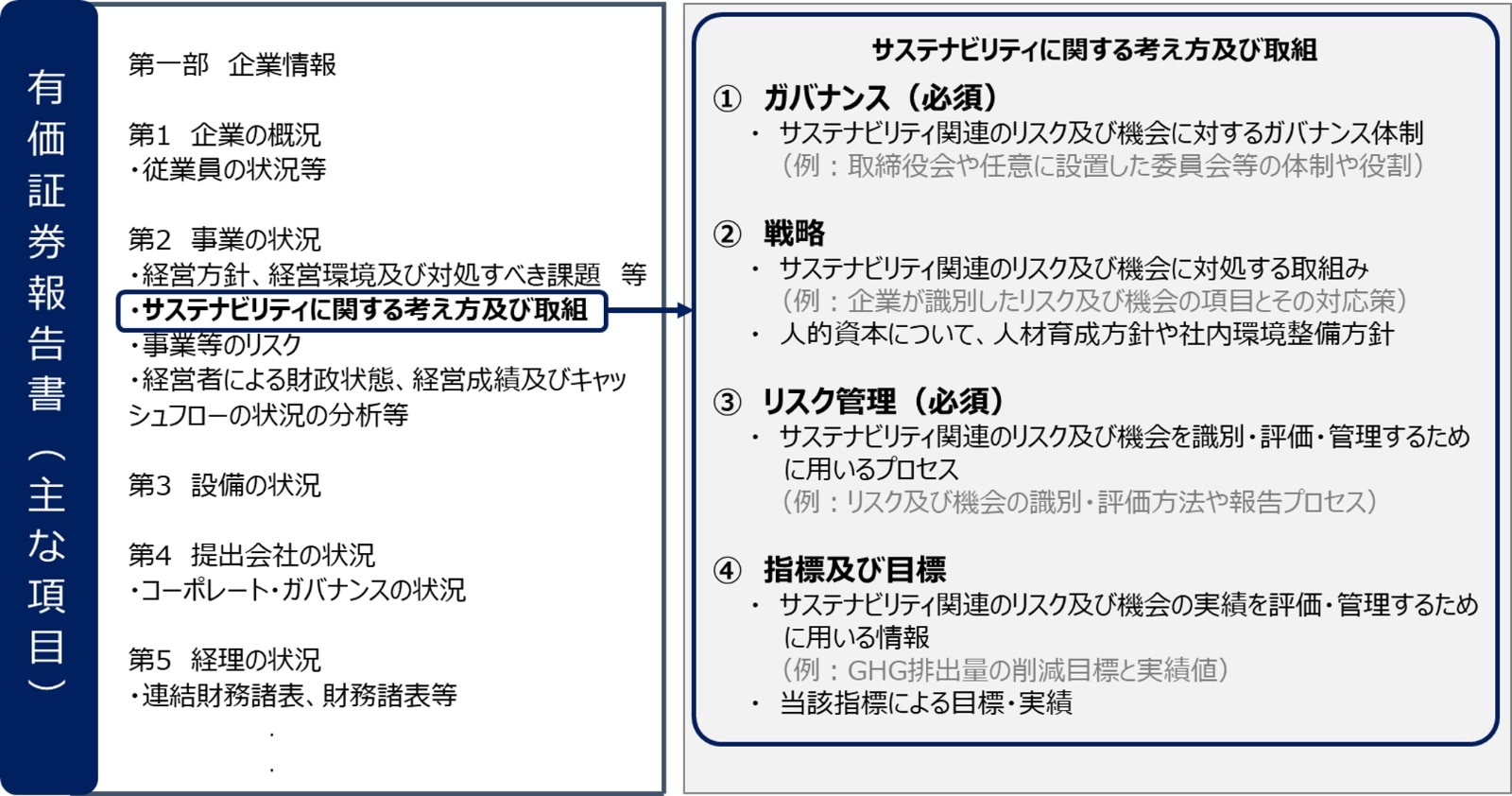

「コーポレートガバナンスの状況」欄における「取締役会等の活動状況」「監査の実効性確保のための取組み」「政策保有株式の発行会社と業務提携等を行っている場合の説明」など - 環境(E)の分野における、企業の気候変動などへの取り組み姿勢が問われる「サステナビリティに関する考え方及び取組み」欄の追加

Eについては、環境に関するサステナビリティ全般と気候変動に関して、国際的に確立された気候変動に関する情報開示の枠組みであるTCFD提言に沿った4つの構成要素に基づく情報開示が求められています。

TCFD提言に沿った情報開示は、東京証券取引所が発行した「コーポレートガバナンス・コード」において、2022年度以降、プライム市場上場企業に基本的な原則として開示するように要求されていましたが、今回の改正により有価証券報告書内でも気候変動リスクを開示することが必要となりました。この記事では、3つ目の改正点である環境(E)の分野に着目して解説します。

図1. 「内閣府令」の改正を受けた有価証券報告書開示項目の概要

金融庁「企業内容等の開示に関する内閣府令等改正の解説~サステナビリティ開示の導入等~」に当社加筆

TCFDの4つの構成要素と開示内容

有価証券報告書のサステナビリティ情報開示において、

- ガバナンス

- 戦略

- リスク管理

- 指標及び目標

というTCFD提言でも示される4構成要素に基づいた情報開示が求められています。

このうち記載必須となったのが「ガバナンス」と「リスク管理」です。

「戦略」と「指標及び目標」については各企業が業態や経営環境などを踏まえ、その重要性を判断して開示することとされており、必ずしも必須項目ではありません。しかし、記載しない場合にはその判断に至った根拠や背景の開示が推奨されています。

温室効果ガス(GHG)排出量については各企業の重要性の判断を優先することを前提としつつ、特にScope1およびScope2排出量の積極的な開示が期待されています。

今回の内閣府令の改正では、上記4構成要素に基づいた情報開示が求められていますが、2023年5月時点においては具体的な記載内容や記載方法についての開示基準は規定されていません。しかし、2023年度中には国際サステナビリティ基準審査会(ISSB)による基準を踏まえ、サステナビリティ基準委員会(SSBJ)で基準が検討され、記載内容や記載方法についての開示基準草案が公開される見込みです。

表1. 構成要素別の想定記載内容

構成要素 | 必須/推奨 | 開示項目 | 定性的な開示内容 | 定量情報が必要な開示内容 | カテゴリー |

|---|---|---|---|---|---|

ガバナンス | 必須 | サステナビリティ関連のリスクと機会に対するガバナンス体制 |

| - | サステナビリティ全般 |

戦略 | 推奨 | サステナビリティ関連のリスクと機会がもたらす自社事業・財務計画への現在の影響と潜在的な影響 |

|

| サステナビリティ全般 |

リスク管理 | 必須 | サステナビリティ関連のリスクをどのように識別・評価・管理するか |

| - | サステナビリティ全般 |

指標と目標 | 推奨 | サステナビリティ関連のリスクと機会の実績を評価・管理する指標・目標・実績 | - |

| サステナビリティ全般 |

金融庁「企業内容等の開示に関する内閣府令等改正の解説~サステナビリティ開示の導入等~」をもとに当社作成

最後に

金融庁が有価証券報告書上にサステナビリティに関する記載について発表したことにより、上場企業にとってはサステナビリティの情報開示が実質義務化されました。よって、環境に関するサステナビリティ全般の取組みや脱炭素化社会へ向けた気候変動への取組みは上場企業だけではなく、サプライチェーンを構成する全ての企業にとって取組むべき重要な経営課題ともいえるでしょう。

2023年度中には情報開示の方法など開示基準についての草案が出てくる見込みがあるなど、引き続き企業の環境に関するサステナビリティ化への対応姿勢や、気候変動との向き合い方、GHG排出量削減への姿勢および情報開示の要求が高まるとみられます。

また、金融庁が公表している有価証券報告書におけるサステナビリティ情報の環境に関する開示の事例には、気候変動だけではなく、生物多様性や水に関する開示も好事例として取り上げられています。そのため、今後は気候変動に加えて、自然資本を含めた環境全般の情報開示も求められる可能性があります。

自然資本に関する情報開示については、TNFD(Taskforce on Nature-related Financial Disclosures:自然関連財務情報開示タスクフォース)が開発中のフレームワーク(枠組み)に沿って実施することができます。

まとめ

- 2023年3月期決算から有価証券報告書にサステナビリティに関する企業の取組みを記載要件とする内閣府令が発表された

- 有価証券報告書上にはTCFD提言の構成要素に沿ったサステナビリティ情報を開示すること。TCFDによる情報開示の構成要素は①「ガバナンス」②「戦略」③「リスク管理」④「指標及び目標」である

- 有価証券報告書上での開示方法はまだ規定がないが、年度内に基準草案が発表される見込み

※ 2023年6月時点での当社の見解であり、情報の正確性や完全性を保証するものではありません