TNFDフレームワーク ベータ版v0.4

2023年3月末、TNFDフレームワーク ベータ版v0.4が公開されました。

TNFD(Taskforce on Nature-related Financial Disclosures:自然関連財務情報開示タスクフォース)は、世界の金融の流れが自然にポジティブな方向にシフトするために、組織が自然関連のリスクと機会について報告し行動するためのリスク管理と開示のフレームワーク(枠組み)を開発し提供することを使命としています。最初のフレームワーク(v1.0)の公開は2023年9月に予定されており、今回公表されたベータ版v0.4は最終草案という位置づけです。

生物多様性関連の話題としては、2022年12月に生物多様性条約第15回締約国会議(COP15)で昆明・モントリオール生物多様性枠組(GBF)が採択され、196の締約国が2030年までに生物多様性の損失を食い止めるという公約に合意しました。そのターゲット15では「生物多様性に係るリスクや影響・依存関係の評価・開示」を企業や金融機関に求めており、企業に対する期待が高まっています。

今回は、TNFDフレームワーク ベータ版v0.4をもとに、TNFDの位置づけや開示要求事項等について、その概要を紹介します。

1. TNFDフレームワーク ベータ版v0.4を踏まえたTNFDの概要

今回は以下のトピックについてご紹介します。

1-1. TNFDとは

(1)国際的な目標や開示基準等との関係性

(2)TNFDの主な構成要素

1-2. 自然関連の開示推奨事項

(1)開示推奨事項の設定上のポイント

(2)一般要求事項

(3)TNFDが推奨する開示事項

1-3. リスクと機会の評価アプローチ(LEAPアプローチ)

1-1. TNFDとは

(1)TNFDの位置づけ

TNFDは、昆明・モントリオール生物多様性枠組(GBF)における目標達成に貢献する国際的な枠組みです。ナレッジパートナーとして既存の団体と緊密に連携しており、IFRS財団の国際サステナビリティ基準委員会(ISSB)やグローバル・レポーティング・イニシアティブ(GRI)、欧州財務報告諮問グループ(EFRAG)等の関連する開示基準から引用され、反映されています。TNFDとこれらの基準との関係性は、TCFD(気候関連財務情報開示タスクフォース)と同様となります。

図1 企業や金融機関の新たな報告構造におけるTNFDの位置づけ

出典:The TNFD Nature-related Risk and Opportunity Management and Disclosure Framework Beta v0.4 – Summary March 2023

(2)TNFDの主な構成要素

TNFDフレームワークには3つの主な構成要素があります。これらの要素は、データ、指標、目標、シナリオ分析などフレームワークの技術的側面に関するガイダンスや、特定のセクターやバイオームに関する追加ガイダンスで補完されています。

次の章以降で「自然関連の開示推奨事項」及び「リスクと機会の評価アプローチ(LEAPアプローチ)」について解説します。今回「自然を理解するための基本的な概念と定義」の詳しい解説はしませんが、自然関連の依存関係、影響、リスク、機会という4つの概念が重要な位置づけとなります。TNFDフレームワークでは、これらを総称して「自然関連課題」と呼んでいます。

<TNFDの主な構成要素>

- 自然関連の開示推奨事項

- リスクと機会の評価アプローチ(LEAPアプローチ)

- 自然を理解するための基本的な概念と定義

図2 TNFDフレームワークの主な構成要素

出典:TNFD 自然関連リスクと機会管理・情報開示フレームワークベータ版 v0.3 概要 2022年11月

図3 Core concepts for understanding nature and business

出典:The TNFD Nature-related Risk and Opportunity Management and Disclosure Framework Final Draft – Beta v0.4 March 2023

1-2. 自然関連の開示推奨事項

(1)開示推奨事項の設定上のポイント

TNFD は、TCFDの構成とアプローチとの強い整合性を保ちつつ、自然界の状況に応じた特徴を適切に反映させることができるように、開示推奨事項の検討を進めています。開示推奨事項の設定上のポイントは以下のとおりです。

- 報告・開示の全体的なアプローチに「一般要求事項」の要素を新たに導入

- TCFD勧告の4つの柱(ガバナンス、戦略、リスクマネジメント、指標と目標)を維持し、リスクマネジメントの中にインパクトマネジメントを組み込む

- 報告書利用者が気候関連課題と並行して、あるいは統合して自然関連課題の報告ができるように、TCFDの11の開示推奨項目を継承

- バリューチェーンの影響(Scope3気候報告)の観点を自然の文脈に適応させるため、直接操業、上流、下流、投資と表現

- TCFDガイダンスが存在する場合はそれを基に、追加ガイダンスを開発(シナリオ分析、ステークホルダーエンゲージメントなど)

(2)一般要求事項

TNFD 勧告を採用するためには、以下の6つの一般要件を満たす必要があります。この内容は、4つの柱にまたがっています。

- マテリアリティに対する考え方(開示情報の背景理解のため、必要に応じて外部の基準や規制要件と整合させる)

- 開示の範囲(事業やバリューチェーン、TNFDフレームワーク上の該当範囲、将来的な開示範囲の拡大計画)

- 自然関連課題の検討(自然への依存と影響の評価に基づいたリスクと機会の特定)

- 場所の特異性(評価にあたって自然と接する具体的な場所を考慮する)

- 他のサステナビリティ関連開示との統合(自然関連開示は、気候関連開示を含む他のサステナビリティ関連開示と可能な限り統合されるべき、その際には整合性、貢献、トレードオフの可能性を明確にする)

- ステークホルダー・エンゲージメント(開示全体でステークホルダーとの関わりを考慮)

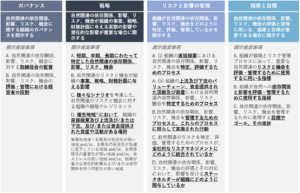

(3)TNFDが推奨する開示事項

TNFDは、ガバナンス、戦略、リスクマネジメント、指標と目標ごとに開示事項を設定しています。

図4 TNFDの開示推奨事項(final draft)

注:The TNFD Nature-related Risk and Opportunity Management and Disclosure Framework Final Draft – Beta v0.4 March 2023をもとに弊社和訳

1-3. リスクと機会の評価アプローチ(LEAPアプローチ)

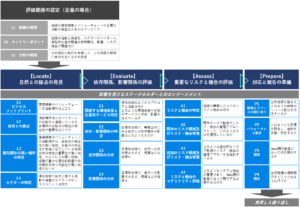

自然関連問題の評価と管理のための統合アプローチである「LEAPアプローチ」には、Locate(自然との接点を見つける)、Evaluate(依存関係や影響を評価する)、Assess(リスクと機会を評価する)、Prepare(リスクと機会に対応するための準備と報告)の4つのフェーズがあります。

LEAP アプローチは、企業や金融機関の内部評価支援を目的とした自主的なガイダンスであり、組織のリスクマネジメントや報告・開示プロセスに沿った反復的なプロセスとして設計されています。LEAPアプローチは義務付けられたプロセスではなく、分析過程で特定、評価された内容をすべて開示する必要はありませんが、組織がTNFD提言に沿った自然関連事項の開示を準備するために有効な手段と考えられます。

TNFDのLEAPアプローチとSBTNの目標設定手法との関係性についても簡単に説明します。SBTNはTNFDの中心的なナレッジパートナーであり、協力して「Additional draft guidance for corporates on science-based targets for nature」を作成しました。今後もさらに連携して取り組むとしています。SBTNの目標設定手法は、LEAPアプローチの一部に役立つデータと分析結果を生成でき、その逆に、LEAPアプローチの分析によってSBTNの目標設定に役立つデータを生成できることが言及されています。

図5 リスクと機会の評価アプローチ(LEAP)(TNFDフレームワークv0.4改訂版)

注:The TNFD Nature-related Risk and Opportunity Management and Disclosure Framework Final Draft – Beta v0.4 March 2023をもとに弊社加工

2. さいごに

本インサイトでは、TNFDフレームワークベータ版v0.4のうち、中心的な一部の概要を紹介させていただきました。その他にも、LEAPアプローチの各フェーズのガイダンスやケーススタディ、シナリオガイダンス、目標設定ガイダンス、開示指標案、金融機関向け開示ガイダンス、セクター別やバイオーム別の追加ガイダンス等、様々な情報が公開されています。これらの情報はTNFDウェブサイト( https://framework.tnfd.global/ )で閲覧できますので、ご興味のある方はぜひご確認ください。

TNFDフレームワークベータ版v0.1が公開されてから約1年が経過し、TNFDフレームワークに沿った分析や開示のトライアルをスタートされた、もしくは、準備を始めた企業様が増えてきたのではないでしょうか。GBFのターゲットとの関連性が強いことや、今後ISSBやGRI、CDP等がTNFDフレームワークの内容を踏まえ基準改定を行う可能性が高いことも企業の行動を後押ししているかもしれません。

TNFDフレームワークは、対象とする環境関連課題やバリューチェーンの範囲が広く、これまでTNFDが求める形で網羅的に根拠立てて自社の事業戦略に統合してきた企業は多くはないため、すぐに完全な分析や開示は難しいものと思われます。そのため、トライアルや分析・開示の反復をしながら、拡充していくことが有効です。また、社内関係者の理解も必ず必要となるため、早期に情報収集や検討に着手し、社内の理解を得ながら進めていくことも重要です。

なお、TNFDフレームワークは、ベータ版v0.4へのフィードバックを2023年6月1日まで募集し、各内容が審査・評価された上で、2023年9月に公表予定の最終勧告(v0.1)に反映される予定です。今後は、最終勧告に向けて、さらに以下の内容が優先的に検討される予定です。

- 中核となるセクターの開示指標と測定基準の特定を含む、セクターとバイオームごとの追加ガイダンスのさらなる開発

- 200回近いパイロットテストを含むフィードバックの照合、分析、学習

- TNFDの開示事例を含むケーススタディやユースケースの開発

- 移行計画に関するTNFDのガイダンスの必要性の検討

- 気候変動と自然との関連性についてのガイダンス作成 等

※現時点での当社の見解であり、情報の正確性や完全性を保証するものではありません

執筆者:山田 晃史

関連記事

生物多様性

生物多様性

2024.06.06森林の多面的機能とは?概要や企業の森林利用の効果について解説!

はじめに 日本は世界でも有数の森林を有する国であり、国土面積の68.4%、2,494万haが森林に覆われていま...

詳細はこちら

生物多様性

生物多様性

2024.05.29生物多様性・環境をどう保全するか? 企業の取り組み事例【業種別8社】

はじめに 人間の活動によって生物多様性は危機的な状況に陥っており、その保全に向けた取り組みが世界的に加速してい...

詳細はこちら

生物多様性

生物多様性

2024.05.29ネイチャーポジティブとは?背景や目的、企業の取り組み事例についてわかりやすく解説!

はじめに 生物多様性の消失と劣化が進む現代において注目されているのが、生態系や気候変動などへの影響に配慮しなが...

詳細はこちら

お問い合わせ

ご不明な点はお気軽にお問い合わせください。

専門スタッフが不明点についてご説明いたします。