【2026年最新版】SSBJ基準はいつから義務化? 「日本初」サステナビリティ開示基準を解説

2025年3月に確定・公表されたSSBJ基準は、プライム上場企業をはじめ、多くの中小企業にも影響しうるサステナビリティ開示基準です。

SSBJ基準の登場によって、これまでサステナビリティへの取り組みに消極的だった企業も対応を迫られる時代が始まりつつあります。とはいえ、SSBJ基準についてニュースで見聞きしたことはあっても、まだ理解が難しいと感じている方も多いのではないでしょうか。

そこで今回は、SSBJ基準の概要をわかりやすくご説明します。SSBJ基準とは何なのか、なぜつくられたのか、いつから適用されるのかという基本を押さえていきましょう。

SSBJ基準とは

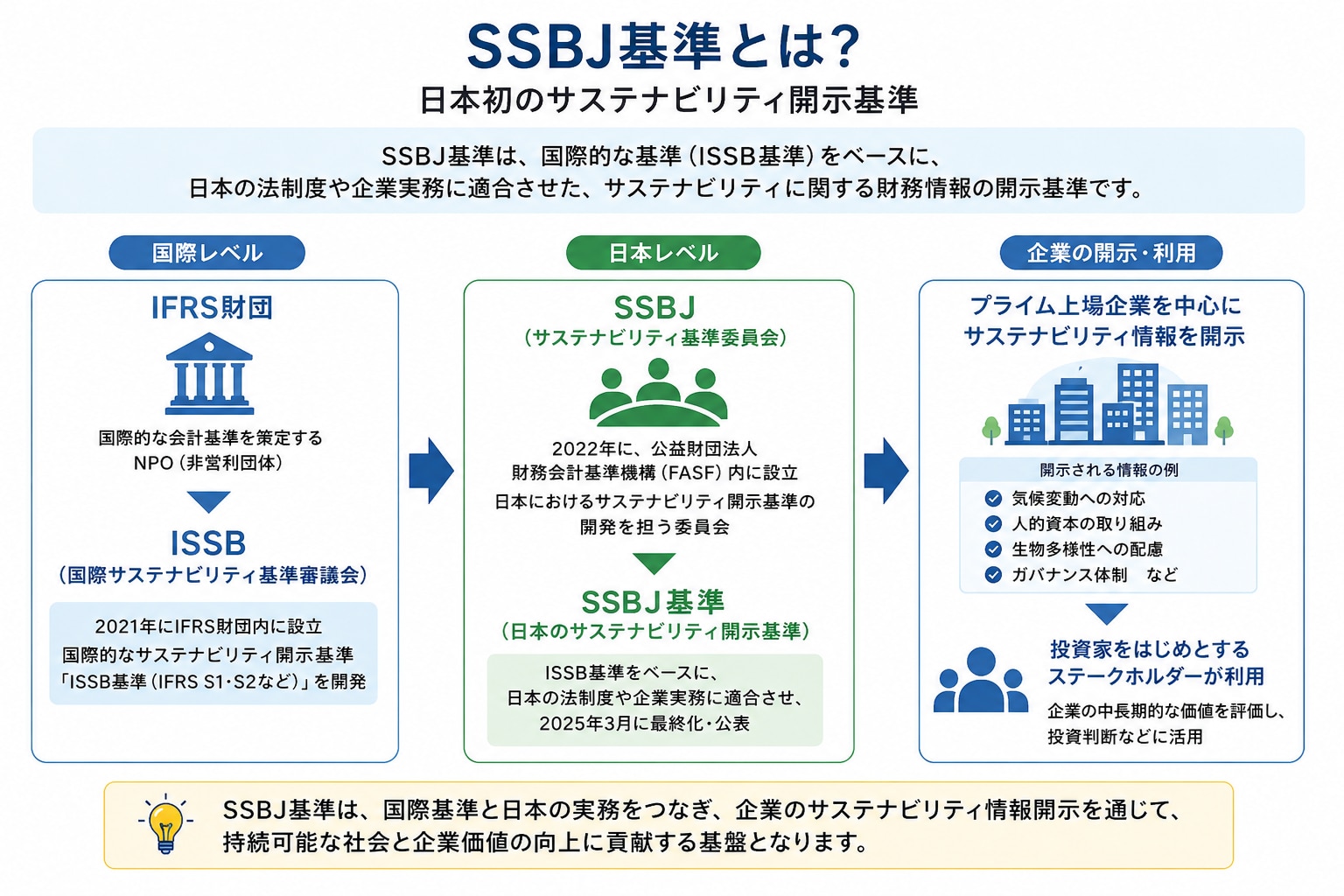

SSBJ基準とは、SSBJが開発し2025年3月に最終化・公表した、日本初のサステナビリティ開示基準です。特にプライム上場企業への適用を想定して開発されており、プライム上場企業はSSBJ基準に基づいて、サステナビリティに関する財務情報を開示することが期待されています(SSBJ 2025)。

SSBJとは、公益財団法人財務会計基準機構(FASF)内に2022年に設立された「サステナビリティ基準委員会(Sustainability Standards Board of Japan)」の略です。SSBJは、日本におけるサステナビリティ開示基準の開発を役割の1つとしています(2024 SSBJ )。

SSBJ基準は、国際的なサステナビリティ開示基準である「ISSB基準」をベースにつくられたものです。ISSB(International Sustainability Standards Board:国際サステナビリティ基準審議会)は、IFRS財団内に2021年に設立されました。IFRS財団は国際的な会計基準を策定するNPOです。

つまりSSBJ基準は、財務的な観点から策定された国際的なサステナビリティ基準を、日本の法制度と企業実務に適合させた制度なのです。

画像の制作プロセスで生成AIを使用しています

SSBJ基準の種類

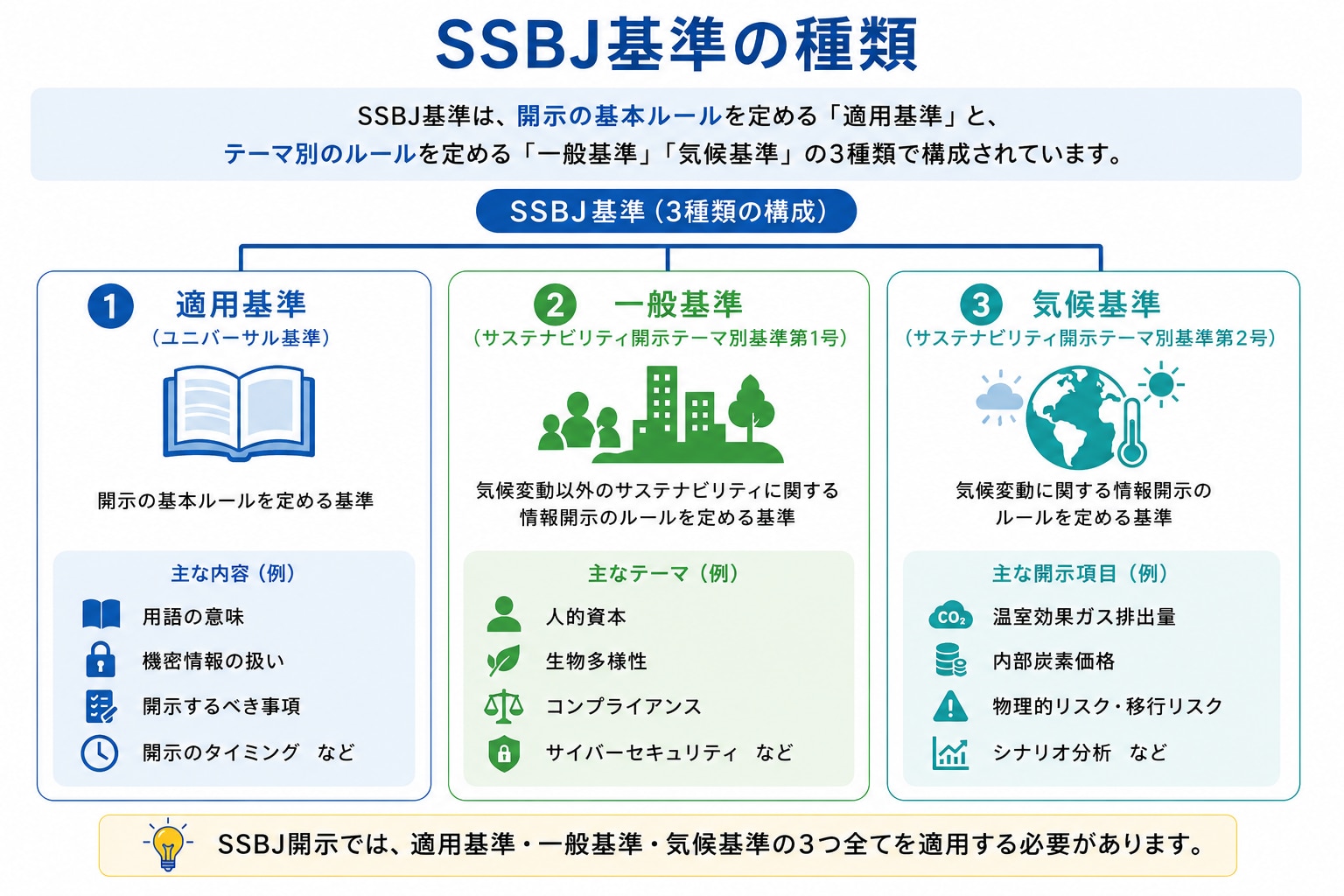

SSBJ基準は、3種類の基準で構成されています。

- サステナビリティ開示ユニバーサル基準(適用基準)

- サステナビリティ開示テーマ別基準第1号(一般基準)

- サステナビリティ開示テーマ別基準第2号(気候基準)

適用基準(ユニバーサル基準)

ユニバーサル基準とは、サステナビリティ開示ユニバーサル基準「サステナビリティ開示基準の適用」のことで、「適用基準」とも呼ばれます。開示の基本的なルールを定めており、以下のような内容を含んでいます。

- 用語の意味

- 機密情報の扱い

- 開示するべき事項

- 開示のタイミング など

一般基準

一般基準とは、サステナビリティ開示テーマ別基準第1号「一般開示基準」のことで、気候変動以外のサステナビリティ関連財務情報を開示するルールを定めています。気候変動以外のテーマとしては、以下のようにさまざまなものが想定されます。

- 人的資本

- 生物多様性

- コンプライアンス

- サイバーセキュリティ など

気候基準

サステナビリティ開示テーマ別基準第2号「気候関連開示基準」は「気候基準」とも呼ばれ、気候変動に関する情報開示のルールを定めています。例えば、以下のような情報は一般基準にはない開示対象です。

- 温室効果ガス排出量

- 内部炭素価格(CO₂排出に対して企業が独自に設定し、投資判断などに用いる想定上の価格)

- 物理的リスク・移行リスク(脱炭素社会への移行に伴って生じるリスク)

- シナリオ分析

画像の制作プロセスで生成AIを使用しています

SSBJ基準の開示項目

SSBJ基準は、サステナビリティに関する企業の「リスクと機会」に関する情報の開示について定めるものです。具体的には、以下に挙げる4つの「コア・コンテンツ」を開示するよう求めています。

- ガバナンス

- 戦略

- リスク管理

- 指標及び目標

ガバナンス

「ガバナンス」は、サステナビリティに関するリスクおよび機会を管理・監督するための経営体制の開示を定めた項目です。具体的には、以下のような情報の開示が求められています。

- 監督責任者

- 責任者のスキル・コンピテンシー

- 責任者が情報を入手する手段・頻度

- 管理・監督における経営者の役割 など

サステナビリティに関するガバナンスを開示するにあたり、参照したい事例の1つが花王株式会社です。「花王 サステナビリティレポート2025」では、ESGガバナンスの状態が図表によって具体的に表現され、どのような組織が何を担当しているかがわかりやすく開示されています。

戦略

「戦略」は、サステナビリティに関するリスクおよび機会について企業が把握している内容や、それに対する評価の開示を定めた項目です。例えば、以下をはじめとする情報を開示する必要があります。

- リスクおよび機会の内容

- リスクおよび機会が現在・将来の事業に与える影響

- リスクに対するレジリエンス(不確実性に対応する能力) など

気候変動に関しては、シナリオ分析の実行も必要です。「戦略」のコア・コンテンツは以下のように、シナリオ分析に関する開示事項も詳細に定めています。

- 分析に用いたシナリオの情報源

- 分析に用いた時間軸

- 分析の前提とした仮定 など

シナリオ分析については、「TCFDが求めるシナリオ分析とは。やり方とポイントをわかりやすく解説」で詳しく解説しています。

リスク管理

「リスク管理」は、サステナビリティに関するリスクおよび機会を識別・評価し、優先順位をつけ、モニタリングするプロセスの開示について定めたものです。例えば、以下のような情報を開示する必要があります。

- インプットに使用しているデータの情報源

- リスクの発生可能性や規模の評価方法

- リスクの優先順位付けの基準

- リスクをモニタリングする方法 など

リスク管理の開示について理解するにあたり、参照したい事例の1つがTOPPANホールディングス株式会社です。「サステナビリティレポート2025」では、「TCFD/TNFD提言に沿った情報開示」として、ガバナンス、戦略、リスク管理、指標および目標がそれぞれ詳細に公開されています。リスク管理のプロセスは文章で具体的に記述されており、SSBJ基準での開示においてもお手本となるはずです。

指標及び目標

「指標及び目標」は、サステナビリティ関連のリスクおよび機会に関するパフォーマンスの開示について定めた項目です。以下のような要素の開示が求められています。

- リスクおよび機会の測定・モニタリングに用いる指標

- 指標の算定方法

- 定量的もしくは定性的な目標

- 目標に対するパフォーマンス

- パフォーマンスに関する分析 など

気候変動に関しては、さらに詳細に定められています。例えば、以下をはじめとする情報の開示が必要です。

- 温室効果ガスのスコープ別排出量

- スコープ3のカテゴリー別排出量

- 温室効果ガス排出量の測定方法

- 温室効果ガスの排出目標

- 使用する計画のあるカーボンクレジット など

画像の制作プロセスで生成AIを使用しています

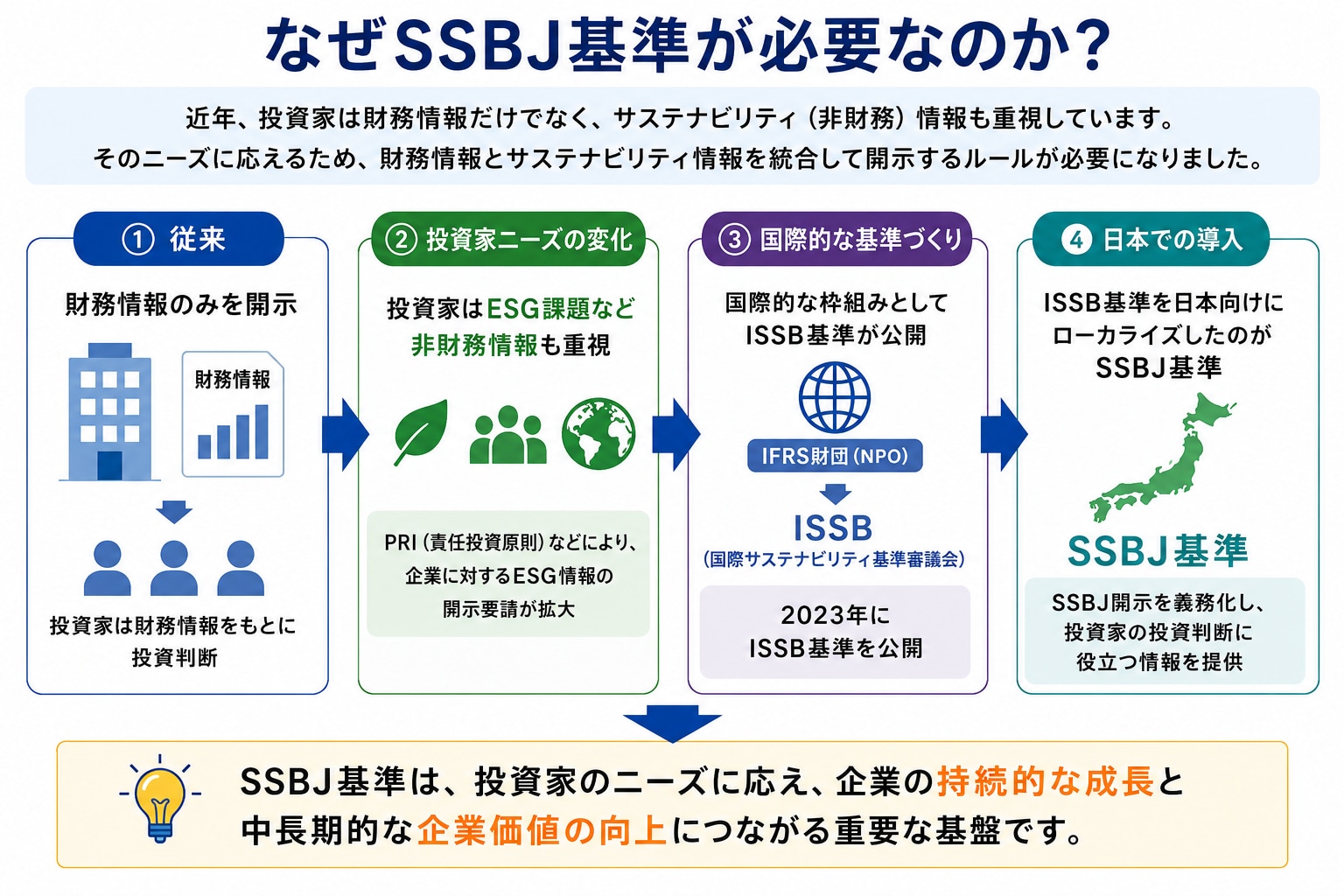

なぜSSBJ基準が必要なのか

ここまで、SSBJ基準が定める開示ルールを概観してきました。このように詳細なルールはなぜ必要なのでしょうか?

従来、上場企業などは有価証券報告書のかたちで財務情報を開示する義務を負っています。投資家は、財政や設備投資といった財務情報から企業価値を想定し、投資の判断を行ってきました。そして近年は、サステナビリティをはじめとする「非財務情報」も投資判断を左右する傾向が生まれています。

例えば、国連と機関投資家によって2005年に設立されたPRI(責任投資原則)は、投資先の企業に対しESG課題に関する開示を求めており、2025年3月時点で5,261の投資家が加わっています。2024年度は344件の加入があり、10年前と比較して署名者は3倍以上に増加しました(PRI 2024, 2025)。そのような投資家のニーズを満たすため、財務情報とサステナビリティ関連情報を統合して開示するルールの策定が求められたのです。

国際的な会計基準を策定しているのは、前述のとおり、NPOのIFRS財団です。IFRS財団はIASB(国際会計基準審議会)を設置して財務情報の開示基準を設定したのと同様に、ISSBを設立して2023年にISSB基準を公開しました(IFRS 2023)。

ISSB基準を日本の法制度や商慣行に合わせてローカライズしたものがSSBJ基準です。有価証券報告書の提出が金融商品取引法によって義務づけられているように、SSBJ基準に基づいたサステナビリティ関連情報の開示(SSBJ開示)も義務化されます。SSBJ開示によって、投資家は企業によるサステナビリティへの対応状況を詳細に理解でき、投資の判断に反映できるようになるのです。

画像の制作プロセスで生成AIを使用しています

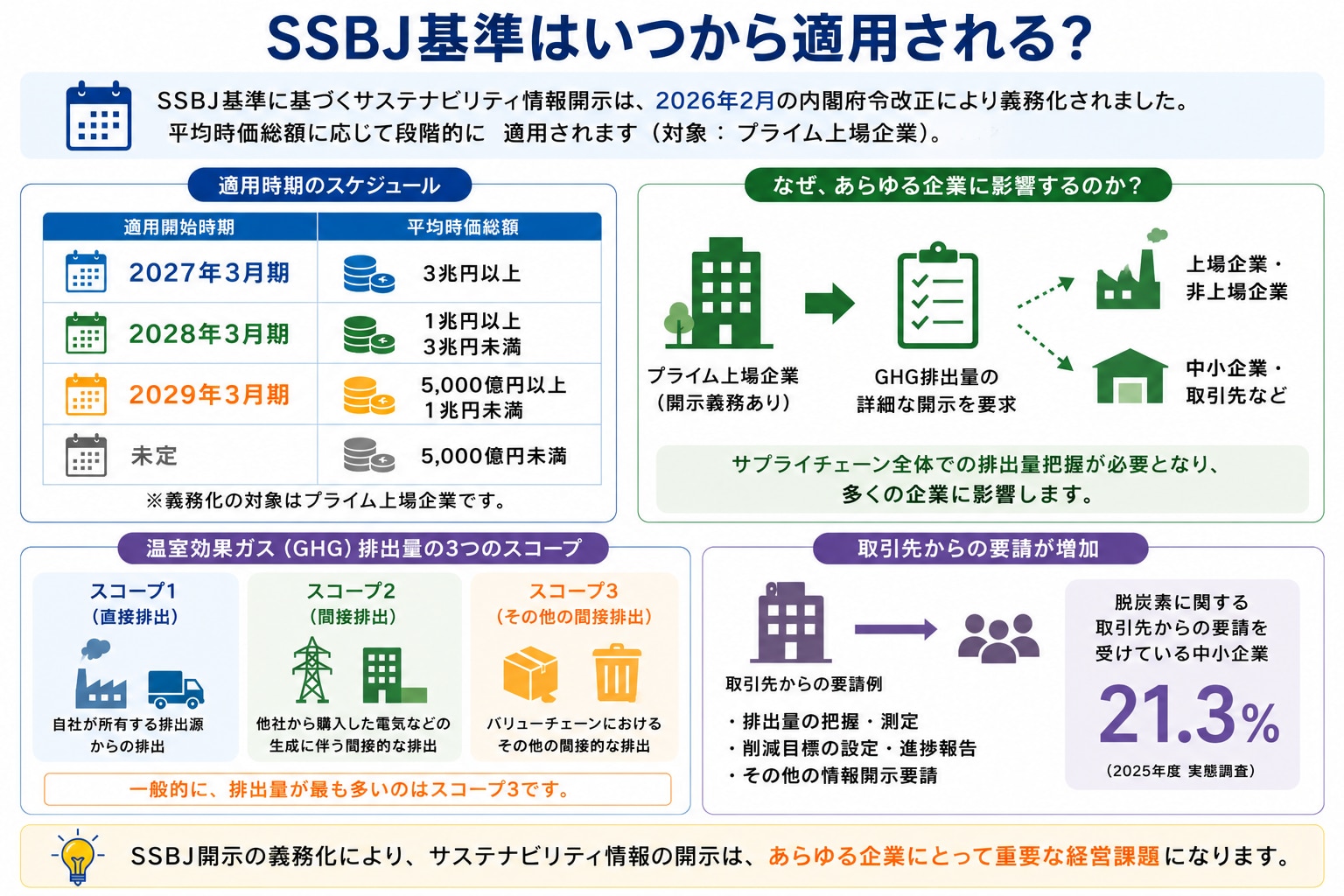

SSBJ基準はいつから適用される?

SSBJ基準に従ったサステナビリティ情報開示は、2026年2月の内閣府令の改正により義務化されました(金融庁 2026)。

SSBJ基準の適用時期は、2027年3月期以降です。平均時価総額に応じて、プライム上場企業に対し以下のように適用されます。

2027年3月期:平均時価総額3兆円以上

2028年3月期:平均時価総額1兆円以上3兆円未満

2029年3月期:平均時価総額5,000億円以上1兆円未満

未定:平均時価総額5,000億円未満

義務化の対象はプライム上場企業のみですが、スタンダードやグロースに上場している企業、非上場の企業にもSSBJ基準の義務化は影響を及ぼします。SSBJの気候基準は温室効果ガス排出量の詳細な開示を求めているためです。

温室効果ガスの排出量は、3つのスコープに分かれています。

スコープ1:自社が所有している排出源からの直接的な排出

(例)自社工場における燃料使用、社有車からの排気ガス など

スコープ2:他社から購入した電気などの生成から発生する間接的な排出

(例)自社工場における電力使用、オフィスの空調 など

スコープ3:スコープ1・2を除く、バリューチェーンにおける間接的な排出

(例)他社から購入する原材料の製造、自社製品の廃棄 など

3種類のスコープのうち、一般的に最も排出量が多いのはスコープ3です。バリューチェーン上で自社と直接・間接的に関係する全企業からの排出量を含んでいるためです。

スコープ3の排出量を把握するには、原材料の仕入先や製品の卸先に開示を求める必要があります。開示を求められた企業は、自社の排出量を把握しておかないと、取引先からの照会に回答できません。

日本商工会議所および東京商工会議所による「2025年度 中小企業の省エネ・脱炭素に関する実態調査」では、回答企業の21.3%が脱炭素について取引先から何らかの要請を受けていることがわかりました。具体的には「排出量の把握・測定」や「排出量の具体的な削減目標設定・進捗報告」などです。

SSBJ開示の義務化により、取引先からサステナビリティに関する要請を受ける企業は増えていくと考えられます。SSBJ基準の適用は、プライム上場企業に限らずあらゆる企業の事業に影響しうるといっても過言ではないのです。

画像の制作プロセスで生成AIを使用しています

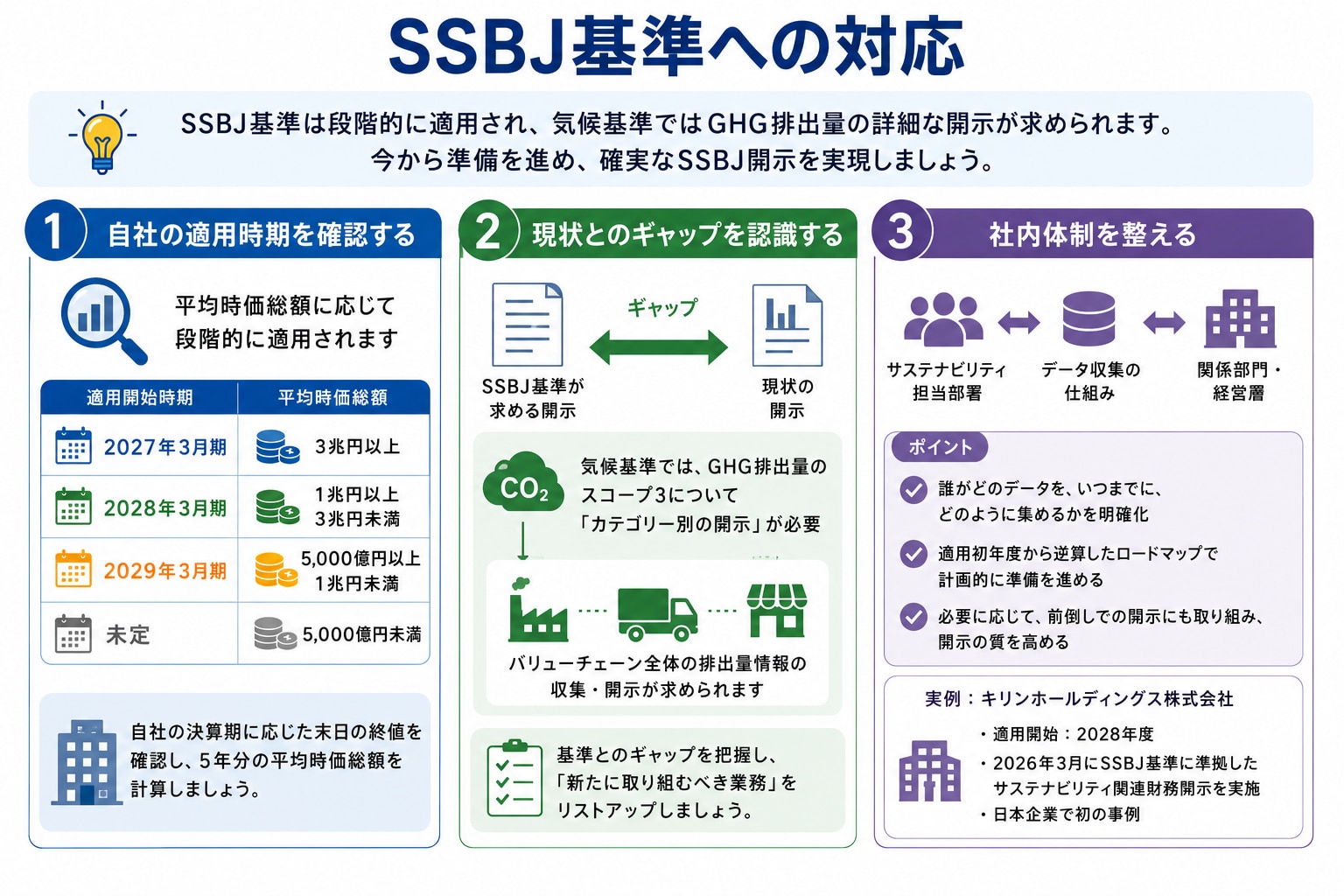

SSBJ基準への対応

SSBJ基準の概要や適用時期がわかったところで、サステナビリティ担当者は具体的に何をすべきなのでしょうか?

自社の適用時期を確認する

自社がプライム市場に上場している場合、まずは平均時価総額を確認し、SSBJ基準適用の有無と時期を明らかにしましょう。金融庁は、平均時価総額について以下の考えを示しています。

SSBJ基準の適用の有無の判断に用いる平均時価総額については、各事業年度の末日における終値に発行済株式数(自己株式含む。)を乗じて得た額(時価総額)により算定することになります。

引用元:「企業内容等の開示に関する内閣府令の一部を改正する内閣府令」(案)等に対するパブリックコメントの概要及びコメントに対する金融庁の考え方

有価証券報告書等の対象事業年度の前事業年度の末日及びその前4事業年度の末日における時価総額の平均値により判定。

引用元:「企業内容等の開示に関する内閣府令及び特定有価証券の内容等の開示に関する内閣府令の一部を改正する内閣府令」等の公布及びパブリックコメントの結果について

つまり、3月決算を採用しているプライム上場企業では、2022年~2026年の3月末日における時価総額の平均が3兆円以上だった場合、2027年3月期からSSBJ基準が適用されることになります。自社の決算期に応じた末日の終値を「東京証券取引所日報」で確認し、5年分の平均を計算してください。

現状とのギャップを認識する

SSBJ基準および「SSBJハンドブック」の内容を確認し、求められている開示の具体的な要件を把握しましょう。そのうえで、現行の有価証券報告書やサステナビリティレポートで行っている開示と異なる点を認識します。その「ギャップ」を埋めていくことが、SSBJ基準への対応です。

例えば、SSBJ基準の「気候基準」では、GHG排出量のスコープ3について「報告企業の活動に関連するカテゴリー別に分解して開示しなければならない」とされています。あなたの会社では、バリューチェーンにおける排出量の情報を収集できているでしょうか?

2022年10月末時点におけるJPX日経インデックス400の構成銘柄を対象にした調査では、時価総額1兆円以上の企業で、スコープ3排出量を開示しているのは68%でした(JPX 2023)。SSBJ基準の適用により、これまでスコープ3の情報を収集していなかった企業も、取り組みが義務化された(※)のです。

SSBJ基準への対応においては、このような「新たに取り組みを要する業務」を把握してリストアップする必要があります。

※ 経過措置により、SSBJ基準適用初年度はスコープ3を開示しないことも可能

社内体制を整える

自社の現状と、基準が求める開示水準とのギャップを埋めてSSBJ開示を実現するには、開示業務を推進する社内体制と、データ収集の仕組みづくりが必要です。SSBJ基準への対応は、サステナビリティの担当部署だけで完結できないためです。

例えば、スコープ3排出量の算定には、調達・生産・物流など各事業部門が保有するデータが欠かせません。シナリオ分析や気候関連の財務インパクトについては、経営企画・財務部門や経営層の関与が求められます。部門を横断して、誰がどのデータを、いつまでに、どのように集めるのか、役割分担とプロセスを設計しておきましょう。

こうした準備を着実に進めるうえで有効なのが、適用初年度から逆算したロードマップです。いつまでに体制を整え、どのデータの収集から着手し、どの段階で試験的に開示してみるのか、年度ごとに「やるべきこと」を並べておけば、担当部署だけでなく経営層や他部門とも見通しを共有しやすくなります。

こうしたロードマップを描いたうえで、さらに踏み込んだ取り組みとして、SSBJ開示を前倒しで行うことも有効です。前倒しの利点は、準備が早く進むことだけではありません。実際の開示に沿って投資家と対話を重ねることで、自社の伝え方の課題が見え、義務化の本番までに開示の質を高めていけるのです。

実例として、キリンホールディングス株式会社が挙げられます。同社にSSBJ基準が適用されるのは2028年度ですが、2026年3月、「SSBJ基準に準拠したサステナビリティ関連財務開示」を発行しました。日本企業では初めての例とされています。同社はこの先行開示を、株主・投資家へ国際比較が可能な情報を早期に提供する機会と位置づけています(キリンホールディングス 2026)。

同社がSSBJ開示への取り組みを始めたのは2024年でした(日経ESG, 2026)。適用初年度から基準に適合した開示を行えるよう、先行しての開示準備が必要だといえるでしょう。

画像の制作プロセスで生成AIを使用しています

SSBJ基準の今後

2026年6月時点で確定・公表されているSSBJ基準は3種類ですが、今後も追加・補完されていく可能性があります。SSBJ基準はISSB基準をベースにしており、ISSBは新たな開示要項の策定を進めているためです。

前述のとおり、SSBJ基準は3種類で構成され、ISSB基準とは以下のように対応しています。

- 適用基準:IFRS S1号「サステナビリティ関連財務情報開示に関する全般的要求事項」の一部

- 一般基準:IFRS S1号の一部

- 気候基準:IFRS S2号「気候関連開示」

S2号は気候変動に特化したテーマ別基準です。次なるテーマとして生物多様性が注目されており、2025年12月、ISSBは「生物多様性、生態系、生態系サービス」に関する作業計画に入ることを発表しました(IFRS 2025)。そして2026年4月、生物多様性については独立した新基準(S3号)ではなく、「実務記述書」の形式に落とし込まれる旨が公表されています(IFRS 2026)。

実務記述書は、情報開示業務のガイダンスであり、「基準」と違い法的な拘束力はありません。S1号およびS2号の内容を変更するものではなく、補完する役割をもちます。

実務記述書のドラフトは、ステークホルダーからのフィードバックを受け取るため、2026年10月の公開が目指されています。自然関連の開示基準を設けるにあたって「実務記述書」という形式が適切かどうかも、パブリックコメントに左右されることが予想されます。S3号として独立した基準を策定する方針に変更される可能性も、十分に考えられるでしょう。

今後の策定にあたっては、国際的イニシアチブであるTNFD(自然関連財務情報開示タスクフォース)の提言を活用する方針が示されています。これは、S2号の策定時にTCFD(気候関連財務情報開示タスクフォース)のフレームワークが参照・統合されたのと同様の流れといえます。

TCFDは、情報開示の進捗監視という役割をIFRS財団に引き継いだうえで2023年に解散しました(TCFD 2023)。TNFDも2025年11月、策定の進捗によっては技術的役割を終了する見通しを発表しており(TNFD 2025)、そのフレームワークはISSB基準、ひいてはSSBJ基準に反映されることが想定されています。日本企業は、公表されているSSBJ基準に沿って気候変動関連などのサステナビリティ情報開示が求められるのと同時に、生物多様性に関する開示にも備える必要があるといえるでしょう。

今回は、2026年6月時点で判明しているSSBJ基準の概要をご説明しました。今後も当社ではSSBJ基準に関する情報を発信してまいります。SSBJ基準への対応でご不安のある方は、当社へお気軽にお問い合わせください。