TNFDフレームワークv1.0の概要とSBTNとの関連性

2023年9月18日、TNFD(Taskforce on Nature-related Financial Disclosures:自然関連財務情報開示タスクフォース)からTNFDフレームワークv1.0が正式に公開されました。

TNFDは、世界の金融の流れを自然にとってポジティブな方向にシフトするために、企業体などの組織が自然関連のリスクと機会について報告し行動するためのリスク管理と開示のフレームワーク(枠組み)の開発・提供を目指す国際的なイニシアチブです。今回公表されたフレームワークv1.0は、これまで公開されてきたベータ版(~v0.4)を踏まえた最終提言の位置付けとなっています。

この記事では、TNFDフレームワークベータ版v0.4からの変更点も加えつつ、最終提言の概要を紹介するとともに、並行して開発中のSBTNとの関連性についても解説します。

TNFDフレームワークv1.0のポイント

一般要件

TNFDでは、ISSB(International Sustainability Standards Board:国際サステナビリティ基準審議会)のIFRS-S1基準の一般的な要求事項やその他の規定に加え、開示推奨項目である4つの柱すべてにまたがる一般的な要求事項が6つ定められています。ベータ版v0.4からの変更としては、要件や内容の具体化などの更新が挙げられます。

【最終提言における6つの一般要件】

- マテリアリティの適用:TNFDでは、ISSBの重要情報の定義をベースラインとし、必要に応じて影響度マテリアリティの定義を追加して使用することを推奨

- 開示の範囲:対象となる直接操業および上流・下流バリューチェーンの活動や資産、選定プロセス、今後の開示計画など

- 自然関連課題の場所:組織と自然の接点において地理的位置を考慮すること

- 他のサステナビリティ関連開示との統合:自然関連開示は、気候関連開示を含む他のサステナビリティ関連開示と可能な限り統合されるべきであり、その際は整合性や相乗効果、貢献、トレードオフの可能性を明確にすること

- 考慮した時間軸:組織は、資産やインフラの耐用年数、自然関連のリスクと機会が中長期的に顕在化するという事実を考慮し、リスクと機会や戦略などについてどのような時間軸(短期、中期、長期)を想定しているか説明すべきである

- 先住民、地域コミュニティ、影響を受けるステークホルダーとのエンゲージメント:直接操業とバリューチェーンにおける自然関連の依存・影響関係およびリスク・機会の特定・評価、管理において、上記ステークホルダーを関与させること。また、それらに彼らの懸念と優先事項を関与させるためのプロセスを説明すべきである

開示推奨項目

全てのセクターに推奨される開示は、

- ガバナンス

- 戦略

- リスクと影響の管理

- 指標と目標

の4つの柱を中心に構築されており、これに紐づく計14の開示推奨項目が設定されています。

TNFDにおける開示推奨項目の内容は、気候変動への取り組みや影響に関する財務情報開示のフレームワークであるTCFD(Task Force on Climate-Related Financial Disclosures:気候関連財務情報開示タスクフォース)が推奨する11項目全てを継承するとともに、ステークホルダーへの関与や優先地域の開示、対象範囲の拡大(直接操業を含むバリューチェーン全体)に関する3項目が追加されています。

表1. TNFD開示推奨項目

ガバナンス | 戦略 | リスクとインパクト管理 | 指標と目標 |

|---|---|---|---|

自然関連の依存・影響関係およびリスク・機会に関する組織のガバナンスを開示する | 自然関連の依存・影響関係やリスク・機会が組織のビジネスモデルや戦略、財務計画に及ぼす影響を、そのような情報が重要である場合は開示する | 組織が自然関連の依存・影響関係やリスク・機会を特定、評価、優先順位付け、監視するために使用するプロセスを開示する | 重要な依存・影響関係およびリスク・機会を評価し管理するために使用する指標と目標を開示する |

A. 自然関連の依存・影響関係およびリスク・機会に関する取締役会の監督について説明する | A. 組織が短期・中期・長期的にわたって把握した自然関連の依存・影響関係およびリスク・機会を説明する | A. (i) 直接事業における自然関連の依存・影響関係およびリスク・機会の特定と評価を行い、優先順位を付けるための組織のプロセスを説明する | A. 組織が戦略およびリスクマネジメントプロセスに沿って、重要な自然関連のリスク・機会を評価し管理するために使用する指標を開示する |

B. 自然関連の依存・影響関係およびリスク・機会を評価して管理するうえでのマネジメントの役割を説明する | B. 自然関連の依存・影響関係およびリスク・機会が、組織のビジネスモデルやバリューチェーン、戦略、財務計画に及ぼす影響について、移行計画や分析とあわせて説明する | A. (ii) 上流・下流のバリューチェーンにおける自然関連の依存・影響関係およびリスク・機会の特定と評価を行い、優先順位を付けるための組織のプロセスを説明する | B. 自然への依存と影響を評価・管理するために組織が使用する指標を開示する |

C. 自然関連の依存・影響関係やリスク・機会の評価と対応において、先住民や地域コミュニティ、影響を受けるその他ステークホルダーに対する組織の人権方針、エンゲージメント活動および取締役会と経営陣による監督について説明する | C. 自然関連のリスク・機会に関する組織の戦略のレジリエンスについて、さまざまなシナリオを考慮して説明する | B. 自然関連の依存・影響関係およびリスク・機会を管理するための組織のプロセスを説明する | C. 組織が自然への依存・影響関係およびリスク・機会を管理するために使用する目標、ゴールおよび、目標に対するパフォーマンスを説明する |

D. 組織の直接事業(可能であれば上流と下流のバリューチェーンも含む)における資産や活動のうち、優先地域の基準を満たす場所を開示する | C. 自然関連リスクの特定・評価、優先順位付けおよび監視のプロセスが、組織全体のリスク管理プロセスにどのように統合・報告されているかを説明する |

TNFD「Recommendations of the Taskforce on Nature-related Financial Disclosures」内Figure 1の当社による仮訳

グレー背景:TCFD開示項目を継承

グリーン背景:TNFDの追加開示項目

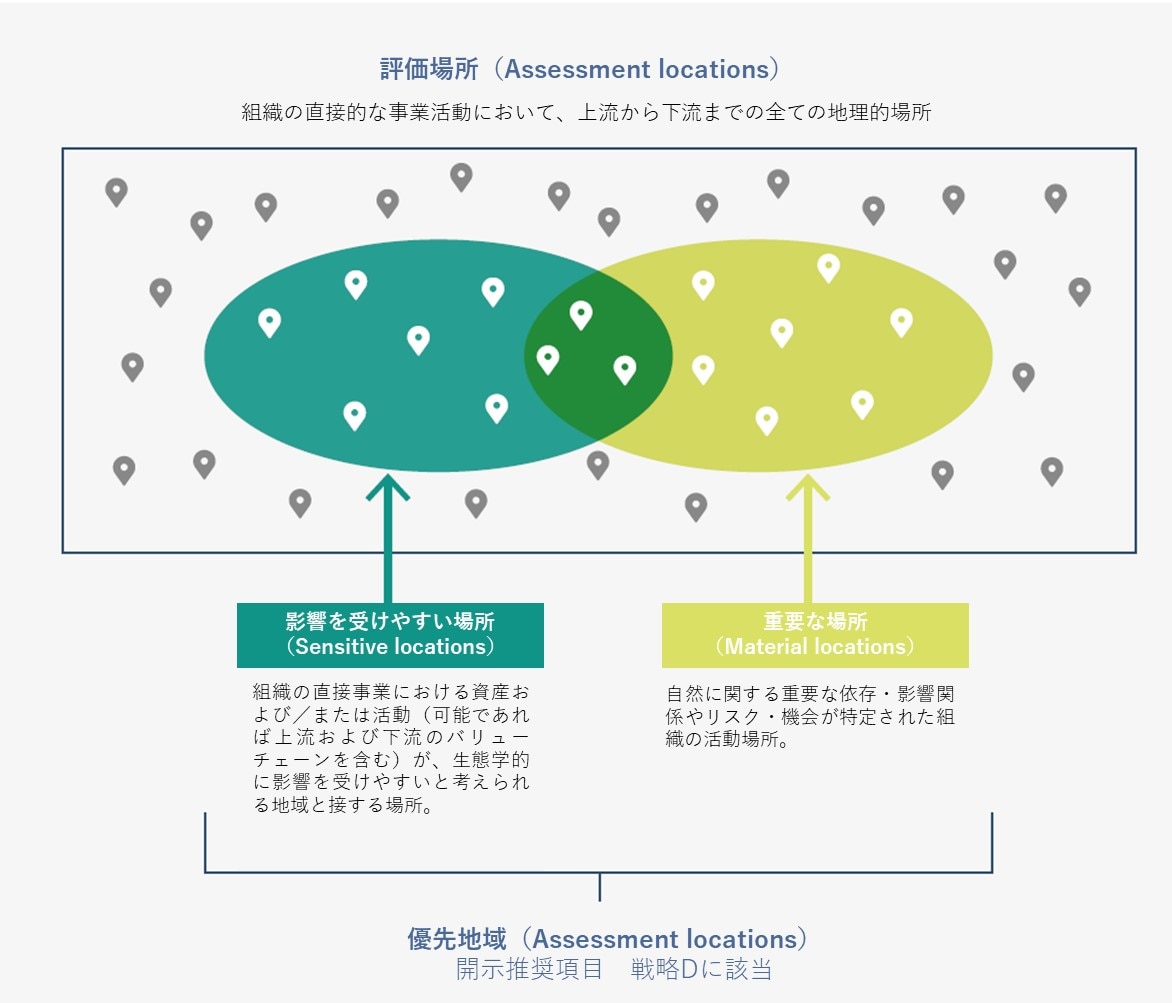

TNFDでは、優先地域の開示基準として以下の考え方が示されています。これは、優先地域を「影響を受けやすい場所」と「重要な場所」の観点で評価し、両方に該当する地域を抽出するというものです。

図1. 優先順位の高い場所の評価:影響を受けやすい場所と重要な場所

TNFD「Guidance on the identification and assessment of nature-related issues: The LEAP approach Version 1.0」内Figure 20の当社による仮訳

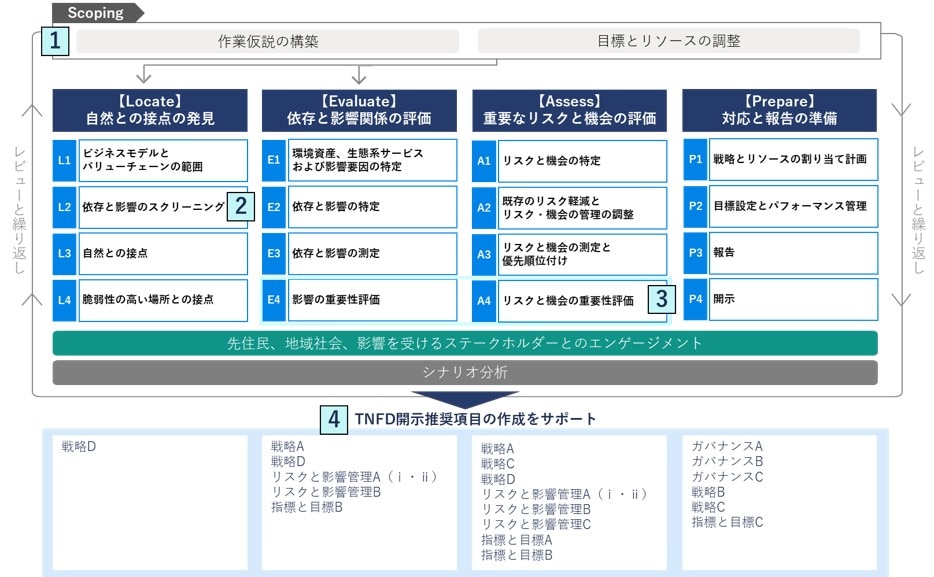

LEAPアプローチ

LEAPアプローチは、自然関連問題の評価と管理のための統合アプローチであり、以下の4フェーズで構成されています。

- Locate:自然との接点を見つける

- Evaluate:依存関係や影響を評価する

- Assess:リスクと機会を評価する

- Prepare:リスクと機会に対応するための準備と報告

本アプローチについても、TNFDフレームワークv1.0における構成自体は変わらないものの、ベータ版v0.4から一部の内容が改訂されています。主な改訂のポイントは以下の4点です。

- スコーピング(※)に関するガイダンスの簡略化と焦点の具体化がなされた

- 「L2:影響と依存のスクリーニング」において、セクターやバリューチェーン、特定の地理的位置によるスクリーニングを行うことで、その後の詳細評価を管理しやすくするためのステップが追加された

- 「E4:影響の重要性評価」および「A4:リスクと機会の重要性評価」において、影響およびリスク・機会それぞれで重要度評価を実施することにより、ISSBやCSRDといった新基準の要求事項との整合が図られた

- LEAPアプローチの各要素が、TNFDのどの開示推奨項目に紐づくかの説明が追加された

※ 組織の潜在的な自然関連の依存・影響関係およびリスクと機会に関する仮説を生成し、LEAPアプローチのパラメータを定義し、マネジャーと評価チームが目標とスケジュールについて一致していることを確認するために、内部および外部のデータと参考情報を事前調査すること

図2. 自然関連問題の特定と評価のためのTNFDアプローチ – LEAP

TNFD「Recommendations of the Taskforce on Nature-related Financial Disclosures」内Figure 28の当社による仮訳

LEAPアプローチはTNFDが推奨するステップを示したものであり、必ずしも義務付けられたプロセスではありませんが、TNFD提言に沿った自然関連事項の開示準備を進める際の有効な手段となりますので、自社の状況に応じて実践できるところから柔軟に取り入れてみることを推奨します。

指標

TNFDで開示が必要とされる計14のコアグローバル指標は、全てのセクターに対して適用されるものです。これらは「自然への依存と影響」に関する9つの指標と「組織にとっての自然関連のリスクと機会」に関する5つの指標によって構成されており、

- 一般的な内容であること

- セクター横断的な基準に組み込まれていること

- 生物多様性および生態系サービスに関する政府間科学政策プラットフォーム(IPBES)や昆明・モントリオール生物多様性枠組(GBF)などのグルーバルな政策目標との整合性

- レポート利用者にとって意思決定に有用であるかどうか

といった観点で選定されています。コアグローバル指標を開示しない場合は、その理由を説明することが求められます。

SBTNとの関連性

生物多様性の分野において、2022年12月に生物多様性条約第15回締約国会議(COP15)で昆明・モントリオール生物多様性枠組(GBF)が採択され、2030年ミッションの達成に向けて行うべきターゲットの1つとして、ターゲット15では「生物多様性に係るリスクや影響・依存関係の評価・開示」を企業や金融機関に求めるなど、企業に対する期待がグローバルで高まっています。

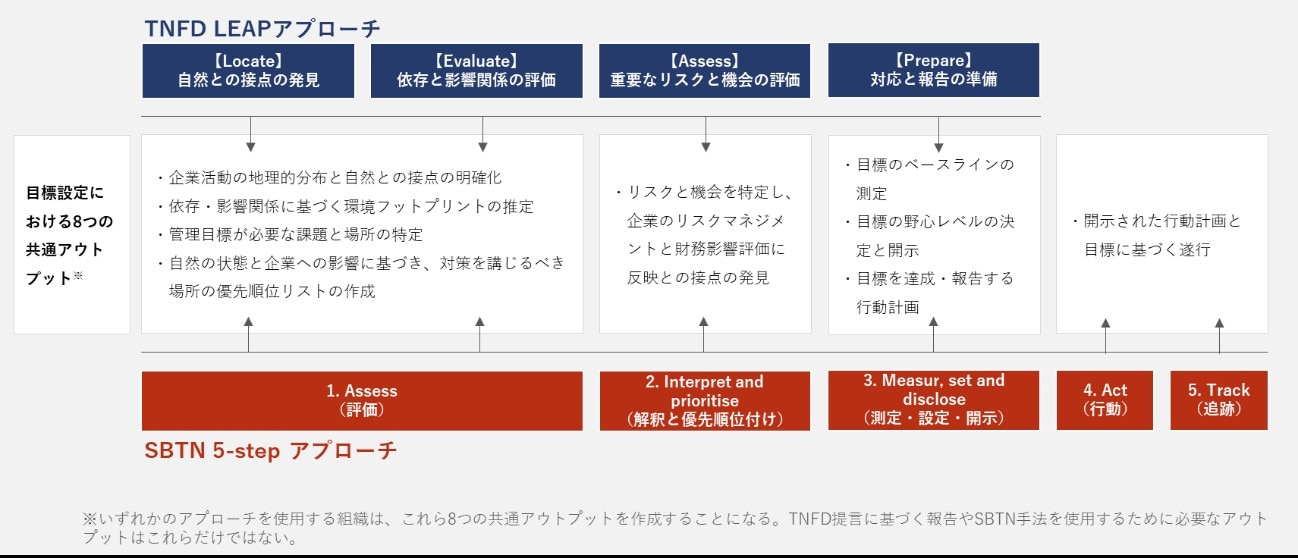

生物多様性を取り巻くフレームワークの開発も急速に進んでおり、TNFDと同様に、SBTs for Nature(SBTN)もその1つです。TNFDでは、企業がTNFD提言を適用して目標設定をする際の推奨アプローチとして「自然に関する科学的根拠に基づく目標(SBTN)」の手法を位置付けています。

どちらのフレームワークも自然にとってプラスとなる結果を達成するというゴールを共有していますが、ゴールの達成に向けて果たす役割はそれぞれ異なっており、TNFDが企業や金融機関の自然関連問題の特定や評価、管理、開示に必要な情報を提供するのに対し、SBTNは企業が社会的目標や生物学的閾値に基づいた、測定・実行可能かつ期限付きの目標を設定するための科学的根拠に基づく手法を提供するものです。

TNFDとSBTNは影響管理に関する中核的な定義やデータ要件、分析アウトプット、利害関係者とのエンゲージメントの一貫性を確保できるよう連携が図られており、目標設定のステップにおいては、TNFD LEAPアプローチとSBTNには8つの共通するアウトプットがあります。したがって、両フレームワーク間の相互運用性は非常に高く、TNFD提言に沿った開示と科学的根拠に基づく目標設定を目指す企業にとって有益な設計となっています。

図3. 目標設定に関するTNFDとSBTNの基本的な整合領域

TNFD「Guidance for corporates on science-based targets for nature Version 1.0」内Figure 1の当社による仮訳

さいごに

この記事では、TNFDフレームワークv1.0のうち、ベータ版v0.4からの変更点を踏まえて中心的な最終提言の概要を紹介しました。v1.0の公開に際し、TNFDではLEAPアプローチやシナリオ分析、セクター/バイオーム別の追加ガイダンスおよびディスカッションペーパーなどの資料も公開されています。詳細はTNFD公式サイト上でご確認ください。

上述のとおり、生物多様性分野での動きがグローバルで高まっており、今後、企業は気候変動分野と同様に、TNFDやSBTNなどのフレームワークに基づく取り組みが求められるようになることが想定されます。当社では、自然資本に関するコンサルティング実績や専門家としての知見をもとに、TNFDやSBTNへの対応をご支援しています。お気軽にご相談ください。

執筆者:柳沢 早紀